Inscription / Connexion Nouveau Sujet

Financement de l'entreprise

Bonjour, j'ai un petit problème pour un exercice que je dois rendre ..

Si quelqu'un peut m'aider,

je suis une formation pour la gestion d'une entreprise

voici l'exercice

A. A l'aide d'un exemple chiffré, montrez la différence entre le taux apparent, effectif et d'utilisation d'un crédit.

B. Quelle relation existe-t-il entre la gestion de trésorerie et le financement à court terme ?

C. Dans quels cas la pratique du leasing vous paraît-elle indispensable ?

Bonsoir

QUESTION A

Avez-vous écrit TOUT L'ENONCE de la question A ?

Quelle est votre définition

a) du taux apparent

b) du taux effectif

QUESTION B

Que veulent dire les expressions

a) gestion de trésorerie

b) financement à court terme

QUESTION C

a) énumérer les pratiques "concurrentes" du leasing et voir les avantages et inconvénients qui permettent de "favoriser" le leasing.

Oui, toute l'énoncé est là

QUESTION A

a) taux apparent : le taux apparent d'un crédit est celui grâce auquel on calcul les intérêts hors frais et commissions

b) taux effectif : le taux effectif global est un élément essentiel d'une offre de prêt. Le TEG doit intégrer dans son calcul tous les frais imposés par votre banquier pour qu'il accepte de vous financer. Il peut ainsi servir à comparer des offres différentes et ne doit être ni erroné ni dépasser le taux d'usure, sous peine de sanctions.

c) taux d'utilisation : le taux d'utilisation d'un credit peut se définir chaque fois que le montant des crédits obtenus est supérieur aux besoins réels de l'entreprise. le calcul de taux doit alors prendre en compte non pas les intérêts payés sur la somme empruntée mais les intérêts payés sur la somme qui est nécessaire. Bien entendu, le taux d'utilisation est supérieur au taux effectif , lui-meme plus fort que le taux apparent.

QUESTION B

a) gestion de trésorerie : la gestion de trésorerie doit permettre à l'entreprise de faire face à l'ensemble de ses échéances. La gestion de trésorerie implique de disposer d'outils de gestion prévisionnels afin de mesurer de manière précise le besoin de financement immédiat et futur de l'entreprise. La gestion de trésorerie s'adapte donc aux spécificités de chaque entreprise. D'une manière générale, elle doit être active, en réduisant le plus possible les charges financières et en optimisant la rémunération des excédents. La gestion de trésorerie intègre aussi la réduction des coûts des services bancaires. La politique financière (financement structurel de l'entreprise) et commerciale (délais de règlement) sont également des éléments qui influencent directement la gestion de trésorerie.

b) financement court terme : les financements court terme regroupent tous les financements jusqu'à 180 jours d'échéance de paiement des clients. Les financements court terme permettent de financer le besoin en fonds de roulement de l'entreprise.

Dans les financements court terme, outre l'affacturage, on peut citer le découvert bancaire, l'escompte, la Dailly et la MCNE.Ces financements de bas de bilan sont distribués par les banques et les sociétés d'affacturage.

QUESTION C

a) avantages du leasing: entretien compris dedans, changer souvent de véhicule par exemple, pas se soucier de l'entretien

inconvénients : mensualités chères, autant acheter que louer, le véhicule nous appartient, ne pas pouvoir faire à son goût, doit être rendu en parfait état

Bonjour

DE BONNES REPONSES

QUESTION 1

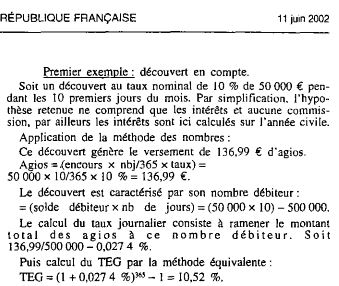

Lire au JOURNAL OFFICIEL de la REPUBLIQUE FRANCAISE pour les exemples :

Décret n°2002-928 du 10 juin 2002 pris en application de l'article 1er du décret n° 2002-927 du 10 juin 2002 relatif au calcul du taux effectif global applicable au crédit à la consommation et portant modification du code de la consommation

Bonjour

QUESTION 1

b) taux effectif : Somme prêtée : S = 1 000 , date 1er janvier 2001.

La somme est remboursée en un seul versement de 1 200 effectué le 1er juillet 2002, soit 1,5 an ou 547,5 jours (365 + 182,5) après la date du prêt.

L'équation est la suivante :

(1+i)^547,57365= 1,2

1+i= 1,12924

i= 0,12924

ce montant sera arrondi à 12,9%

Bonjour

QUESTION 1

EXACT

CONTRÔLE :

1000 (1+i)¹′⁵ = 1200

(1+i)¹′⁵ = 1200 / 1000

(1+i)¹′⁵ = 1,2

1 + i = 1,129243235

i = 1,129243235 -1

i = 0,129243235 pour 1 pour 1 an

i = 12,92432347 % annuel

i = 12,92 % l'an arrondi à deux décimales

i = 12,9 % l'an arrondi à une décimale

QUESTION C

Le Crédit-bail (leasing) et les opérations voisines

a) contrat de renting ou de rental

b) contrat de location-vente

c) vente avec réserve de propriété

d) vente à tempérament

e) lease-back ou cession de bail en matière immobilière

f) crédit-bail adossé

g) crédit-bail assorti d'une convention de trésorerie

QUESTION C

Le Crédit-bail (leasing) et les opérations voisines

a) contrat de renting ou de rental

Le renting : Pour que votre contrat soit qualifié de « renting », il faut que l'option d'achat soit supérieure à 15% du prix d'achat du bien financé. Il s'agira alors du point de vue comptable d'une location.

L'avantage ? Vos remboursements sont directement pris en charge. Alors qu'avec les autres moyens de financement, la prise en charge se fera par amortissement en 3, 4 ou 5 ans suivant la nature du bien acquis.

Les mensualités sont soumises à la TVA.

b) contrat de location-vente : La location-vente est une formule de transfert de la propriété immobilière dont la nature mixte mêle deux régimes contractuels, celui du bail et de la vente. L'objectif est de permettre à une personne d'acquérir un bien sans apport personnel ni possibilité d'emprunt conséquent.

c) vente avec réserve de propriété : contrat de vente selon lequel le transfert du titre n'a pas lieu avant que les paiements précisés n'aient été effectuées.

d) vente à tempérament: vente à tempérament est définie comme tout contrat de crédit qui doit normalement emporter acquisition d'un bien meuble corporel (électroménager, véhicule, etc.) et dont le prix s'acquitte en versements périodiques, en 3 paiements au moins, en ce non compris l'acompte. Un acompte d'au moins 15 % du prix de vente doit être versé au vendeur à la signature du contrat. Tant que l'acompte n'est pas payé, la vente n'existe pas.

e) lease-back ou cession de bail en matière immobilière : C'est une opération qui consiste pour une entreprise qui a, à son actif un immeuble, de le vendre à un partenaire financier dans le cadre d'un nouveau contrat de crédit-bail avec, bien entendu, une promesse de rachat au terme du contrat de crédit-bail.

f) crédit-bail adossé : Appelé aussi crédit-bail fournisseur, le crédit-bail adossé est une opération par laquelle une entreprise vend le matériel qu'elle fabrique à une société de crédit-bail qui le laisse à sa disposition dans le cadre d'un contrat de crédit-bail. L'entreprise productrice devenue locataire de ses propres productions sous-loue le matériel à ses clients utilisateurs dans des conditions qui sont souvent identiques à celles du contrat de crédit-bail dont elle est bénéficiaire.

g) crédit-bail assorti d'une convention de trésorerie: ...

BONNE ETUDE

g) Crédit-bail assorti d'une convention de trésorerie

Cette démarche associe deux opérations de crédit :

- une location financière de biens d'équipement,

- un contrat de prêt à intérêts affecté à celle-ci.

Dans certains cas, le porteur des fonds est le crédit-preneur. On est alors en présence d'un crédit-bail avec convention de trésorerie dit "pur et simple".

Dans d'autres cas, le porteur de fonds est le crédit-bailleur : il s'agit alors d'un crédit-bail avec convention de trésorerie dit "altéré".

Ce type de crédit bail existe dans les textes mais jamais je l'ai "vu" appliqué.

d'accord merci et donc je peux donner quoi comme relation entre gestion de trésorerie et financement a court terme ?

GESTION TRESORERIE :

* délais crédit clients

* délais crédit fournisseurs

* délais organismes sociaux et impôts (TVA)

* gestion de excèdent de trésorerie

FINANCEMENT A COURT TERME

* financement de déficit de trésorerie

* financement du stock le cas échéant

GESTION TRESORERIE :

* délais crédit clients : Le délai clients correspond au délai moyen d'encaissement des règlements des clients, en tenant compte des délais eux-mêmes accordés par l'entreprise.

Plus ce délai est important, plus votre trésorerie souffre de ce manque de fonds.

Vous serez alors amenés à financer vous même ou par l'intermédiaire de votre banque, votre poste clients.

Le délai clients se calcule selon la formule suivante :

(Créances clients TTC / Chiffre d'affaires TTC) x 360

* délais crédit fournisseurs : Le délai fournisseurs correspond au délai moyen de règlement aux fournisseurs, en tenant compte des délais qu'ils vous accordent.

Plus ce délai est court, plus votre trésorerie souffre du manque de fonds dû à un règlement rapide.

Vous pouvez être amené à solliciter des délais de paiement allongés, de façon à régler votre fournisseur, dans l'idéal, une fois votre vente client encaissée ou du moins vous rapprocher au plus près de ce délai.

Le délai fournisseurs se calcule selon la formule suivante :

(Dettes fournisseurs TTC / Achats TTC) x 360

* délais organismes sociaux et impôts (TVA) ...

* gestion de excèdent de trésorerie : Lorsque l'entreprise commence à générer de la trésorerie, suite au bon déroulement de l'activité et au bon recouvrement des créances clients, le chef d'entreprise doit s'interroger sur l'utilisation de ces excédents de trésorerie.Trop souvent, ces excédents de trésorerie ne sont pas utilisés alors qu'une gestion efficace de ces derniers peut être rémunératrice pour l'entreprise.

Voici un petit tour d'horizon des possibilités qui s'offrent à vous pour gérer vos excédents de trésorerie: Les placements financiers, Les escomptes pour paiement anticipé, Les avances en compte courant, Financer de nouveaux investissements.

FINANCEMENT A COURT TERME

* financement de déficit de trésorerie : Le découvert et les facilités de caisse sont des concours à court terme (qui ne dépassent généralement pas trois mois) renouvelables qui sont consenties par les banques à leur clients, qui autorisent ces derniers à avoir un solde débiteur dans les livres de l'établissement de crédit durant une certaine période et jusqu'à un certain niveau. En contrepartie de ces concours, l'entreprise cliente paie à la banque des frais bancaires fixes et des intérêts qui sont proportionnels au montant et à la durée des dépassements qui ont été réellement effectués. Ces concours sont idéaux pour faire face à des besoins ponctuels et imprévus de trésorerie.

Les principaux avantages de ces financements à court terme, sont que leur mise en place est très rapide, leur coût n'est pas élevé et la gestion de ces concours est parfaitement maitrisable. En outre ces concours sont renouvelables de façon tacite.

Cependant ce concours est rarement octroyé aux jeunes entreprises, puisqu'il faut des états financiers fiables pour le banquier puissent évaluer le montant et la durée des concours à consentir. Un autre inconvénient est que le banquier peut décider à tout moment et de façon unilatérale d'y mettre un terme.

* financement du stock le cas échéant...

BIEN

* organismes sociaux : (voir......le taux des charges sociales) facilités de règlement : rien de prévu : il faut payer la totalité des cotisations dues (et surtout de précompte....sinon délit pénal) aux dates légales

* TVA et autres taxes assimilées : système des OBLIGATIONS CAUTIONNEES pour le paiement au Trésor Public

* financement du stock : le système des "crédits de campagne" par exemple

Merci beaucoup, juste une dernière question, dans le A il faut que je donne un exemple chiffré du taux d'utilisation d'un crédit est-ce que vous en auriez un ? ...

OUI

voir le journal officiel référence donnée dans message précedent

TAUX ANNONCE : 10 % l'an

qui devient 10.52 %

AUTRE METHODE POUR CALCULER LE TAUX

Le taux nominal annuel est de 0,1 pour 1 soit 10 %

Le taux nominal journalier est de 0,1 / 365 = 0,000273973 pour 1

Pour calculer de taux nominal journalier il a été appliqué la règle "du taux proportionnel".

Pour le calcul du Taux Effectif Global il est appliqué la règle "du taux équivalent", à savoir :

Taux journalier : 0,000273973 pour 1

Taux annuel :

1,000273973 ³⁶⁵ = 1,105155782

soit un taux annuel de 0,105155782 pour 1 soit 10,51557816 %

arrondi au taux annuel de 10,52 %

taux figurant dans l'exemple du journal officiel.

On voit bien dans cette méthode comment sont effectuées les différents calculs et les "ambiguÏtés" et équivoques (volontaires ou non volontaires) qui peuvent apparaître dans l'annonce d'un taux de crédit.

maths financières en Bts

maths financières en Bts